BLOG -

Die Reform der Grundsteuer und der Handlungsbedarf hieraus

Einleitung

Der Presse konnte entnommen werden, dass dringender Handlungsbedarf für alle Grundstückseigentümer besteht. Die Aufforderung zur Abgabe von insgesamt rund 36 Millionen Steuererklärungen im Wege der öffentlichen Bekanntmachung durch die Finanzverwaltung wurde kürzlich veröffentlicht. Individuelle Schreiben werden nicht versendet. Die Aufforderung betrifft Eigentümer inländischer Immobilien. Sie sind verpflichtet, im Zeitraum zwischen 1. Juli und 31. Oktober 2022 entsprechende Steuererklärungen abzugeben.

Die Neubewertung aller inländischen Immobilien ist zum Stichtag 1. Januar 2022 durchzuführen, da dies der erste sogenannte Hauptfeststellungszeitpunkt nach neuem Recht ist. Hierfür ist für jedes Grundstück bis spätestens zum 31. Oktober 2022 eine von der Finanzverwaltung neu entwickelte Erklärung zur Feststellung des Grundsteuerwerts („Feststellungserklärung“) abzugeben.

Dies soll zum Anlass genommen werden, Handlungsempfehlungen für eine erfolgreiche Bewältigung der bevorstehenden Aufgaben mitzugeben.

Einen ausführlichen Langbeitrag mit weiteren Einzelheiten finden Sie unter: Sondernewsletter: Die Reform der Grundsteuer und der Handlungsbedarf hieraus

Grundzüge des neuen Rechts

Allgemeines

Das Grundvermögen wird nach dem wertabhängigen Bundesmodell grundsätzlich wie bisher unterschieden in unbebaute und bebaute Grundstücke.

Unbebaute Grundstücke sind Grundstücke, auf denen sich keine benutzbaren Gebäude befinden. Maßgeblich ist der Zeitpunkt der Bezugsfertigkeit eventuell aufstehender Gebäude.

Bebaute Grundstücke, d.h. Grundstücke mit benutzbaren Gebäuden, werden in zwei Gruppen aufgeteilt, nämlich in Wohngrundstücke und Nichtwohngrundstücke.

Zu den Wohngrundstücken zählen folgende Grundstücksarten:

- Einfamilienhäuser

- Zweifamilienhäuser

- Mietwohngrundstücke

- Wohnungseigentum

Die Nichtwohngrundstücke werden wie folgt unterschieden:

- Geschäftsgrundstücke

- Gemischt genutzte Grundstücke

- Sonstige bebaute Grundstücke

- Teileigentum

Grundstücke, die zu mehr als 80 % zu Wohnzwecken genutzt werden, sind grundsätzlich Wohngrundstücke. Umgekehrt gehören alle anderen Grundstücke zur Gruppe der Nichtwohngrundstücke.

Bewertungsverfahren

(a) Unbebaute Grundstücke

Die Bewertung unbebauter Grundstücke erfolgt methodisch wie bisher durch Multiplikation der Grundstücksfläche (in qm) mit dem Bodenrichtwert nach § 196 Baugesetzbuch (in EUR/qm).

Schema:

Grundstücksfläche x Bodenrichtwert

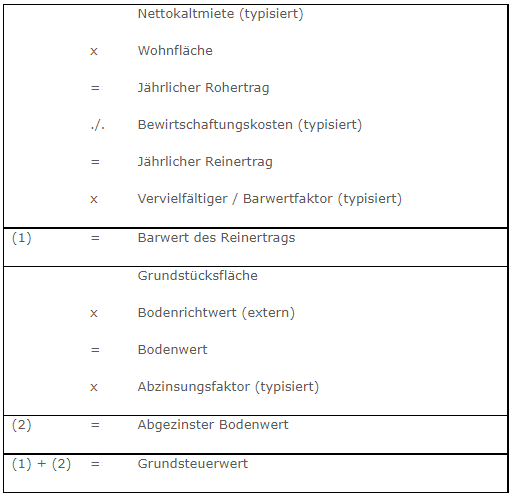

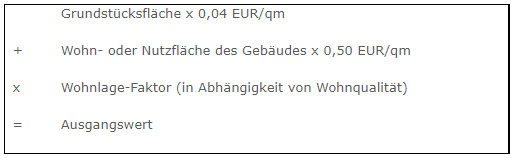

(b) Bebaute Grundstücke: Wohngrundstücke

Rund 2/3 der insgesamt zu bewertenden Grundstücke zählen zur Gruppe der Wohngrundstücke und sind im Ertragswertverfahren zu bewerten. Wie bisher sind die tatsächlich vereinbarten Mieten ohne Relevanz und lediglich die typisierten gesetzlich vorgegebenen Mieten maßgeblich.

Schema:

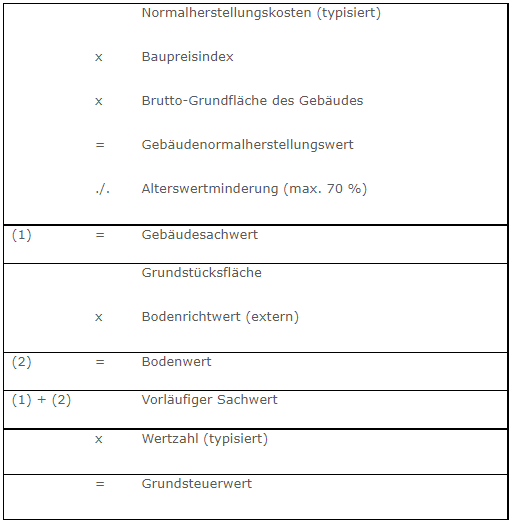

(c) Bebaute Grundstücke: Nichtwohngrundstücke

Die Nichtwohngrundstücke sind im reformierten Sachwertverfahren zu bewerten. Im Vergleich zum Ertragswertverfahren ist das Berechnungsschema etwas aufwändiger.

Schema:

Abweichende Ländermodelle

Einige Bundesländer haben von der bereits erwähnten Länderöffnungsklausel Ge-brauch gemacht und weichen mehr oder weniger stark von dem oben dargestellten wertabhängigen Bundesmodell ab.

Die Ländermodelle sind im Vergleich zum Bundesmodell einfacher und berücksichtigen nur teilweise in geringem Maße wertmäßige Parameter.

(a) Sachsen und Saarland

In diesen beiden Bundesländern gelten laut jeweiligem Landesgrundsteuergesetz vom Bundesmodell abweichende Messzahlen.

(b) Bayern

Schema:

(c) Baden-Württemberg

Schema:

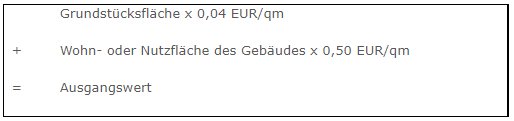

(d) Hessen und Niedersachsen

Schema:

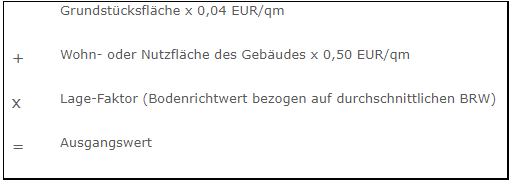

(e) Hamburg

Schema:

Handlungsempfehlungen

Wie dargestellt ist die Neubewertung zum 1. Januar 2022 für Grundstückseigentümer im Jahr 2022 ein wichtiges Ereignis und sollte hinreichende Aufmerksamkeit erfahren. Das viermonatige Zeitfenster für die Abgabe der fertig ausgefüllten Steuererklärungen beginnt jedoch erst am 1. Juli 2022. Eine frühere Abgabe wird nach aktuellem Stand technisch nicht möglich sein. Somit sollten die kommenden Wochen des zweiten Quartals für die Beschaffung und Zusammenstellung relevanter Daten und Angaben genutzt werden.

Aufgrund der Vielzahl von Besonderheiten und unterschiedlichen Vorgehensweisen in den Ländern, lassen sich pauschale allgemeine Handlungsempfehlungen für das gesamte Bundesgebiet kaum darstellen. Daher fügen wir in der ANLAGE eine tabellarische Auflistung aller erforderlichen Daten und Angaben, die für die Anfertigung der Steuererklärungen benötigt werden, bei.

Das Steuerteam von ADVANT Beiten unterstützt Sie gerne bei der Bewältigung der bevorstehenden Aufgaben. Je nach Bedarf, können wir beispielsweise bei der Bestimmung des anzuwendenden Bewertungsverfahrens helfen, spezifische grundstücksbezogene Fragen beantworten oder die Anfertigung und Abgabe ganzer Steuererklärungen bei der Finanzverwaltung für Sie übernehmen.

Die Anlage zu den benötigten Angaben finden Sie hier: Anlage 1

Jens Müller Matthias Ohmer Artur Kozinski

Zur besseren Lesbarkeit wird in dem vorliegenden Beitrag auf die gleichzeitige Verwendung männlicher und weiblicher Sprachformen verzichtet. Es wird das generische Maskulin verwendet, wobei alle Geschlechter gleichermaßen gemeint sind.

Expert:innen

|

Jens Müller Steuerberater Partner |

|

|

|

Matthias Ohmer Steuerberater Partner |

|

|

|

Artur Kozinski Steuerberater Partner |

|